「キャッシュレス決済を導入したいけど、Airペイ(エアペイ)って手数料が高いんじゃないの?」

結論から言うと、Airペイ(エアペイ)の決済手数料は「高い」というのは、半分正解で半分は誤解です。

この記事では、ネット上の評判だけではわからないAirペイ(エアペイ)の「本当の費用」を、私の実体験や多くの事業者様の声、そして客観的なデータを交えながら、徹底的に解剖していきます。なぜ「高い」という噂が立つのか、その真相からメリット・デメリット、そして他社との比較まで、あなたの疑問がすべて解消されるよう、余すところなくお伝えします。

第1章 【結論】Airペイ(エアペイ)の決済手数料は「高い」のか?

まずは、多くの人が抱く「Airペイ(エアペイ)の手数料は高い」という疑問の核心に迫ります。なぜこのようなイメージが定着しているのか、そのカラクリと、手数料を正しく評価するための重要な視点について解説します。

1-1. なぜ「Airペイ(エアペイ)は決済手数料が高い」と感じる?

インターネットで「Airペイ(エアペイ) 決済手数料」と検索すると、必ずと言っていいほど目にするのが「3.24%」という数字です。この数字が、Airペイ(エアペイ)の決済手数料が高いというイメージの元凶になっています。

実際にSNSなどを見てみると、このような声が見受けられます。

【X(旧Twitter)の口コミ】

このように、3.24%という数字だけが一人歩きしてしまい、「Airペイ(エアペイ) = 決済手数料が高い決済サービス」という印象が広まっているのです。

しかし、これは事実の一部しか捉えていません。この3.24%という決済手数料率は、主にVisa、Mastercard®、American Expressなどの一部クレジットカード決済に適用される料率です。Airペイ(エアペイ)が対応している決済方法はこれだけではありません。

例えば、交通系電子マネーや、近年利用者が急増しているQRコード決済(Airペイ(エアペイ) QR)では、決済手数料率はもっと低く設定されています。特に「COIN+」というQR決済に至っては0.99%という業界最安水準の決済手数料率です。

つまり、「Airペイ(エアペイ)の決済手数料は3.24%」と一括りに考えるのではなく、「どの決済方法が、どれくらい使われるか」によって、あなたの店舗が実際に負担する決済手数料は大きく変わってくるのです。この点を理解することが、決済手数料の「高い・安い」を正しく判断するための第一歩となります。

1-2. 決済手数料だけで判断はNG!見るべきは「トータルコスト」

決済手数料の率だけを見て「高い」「安い」と判断するのは、実は非常に危険です。本当に重要なのは、年間に支払う「トータルコスト」で比較することです。

決済サービスにかかる費用は、大きく分けて以下の4つがあります。

- 初期費用(カードリーダー端末代など)

- 月額固定費用

- 決済手数料(売上に応じて変動)

- 振込手数料(売上入金時の手数料)

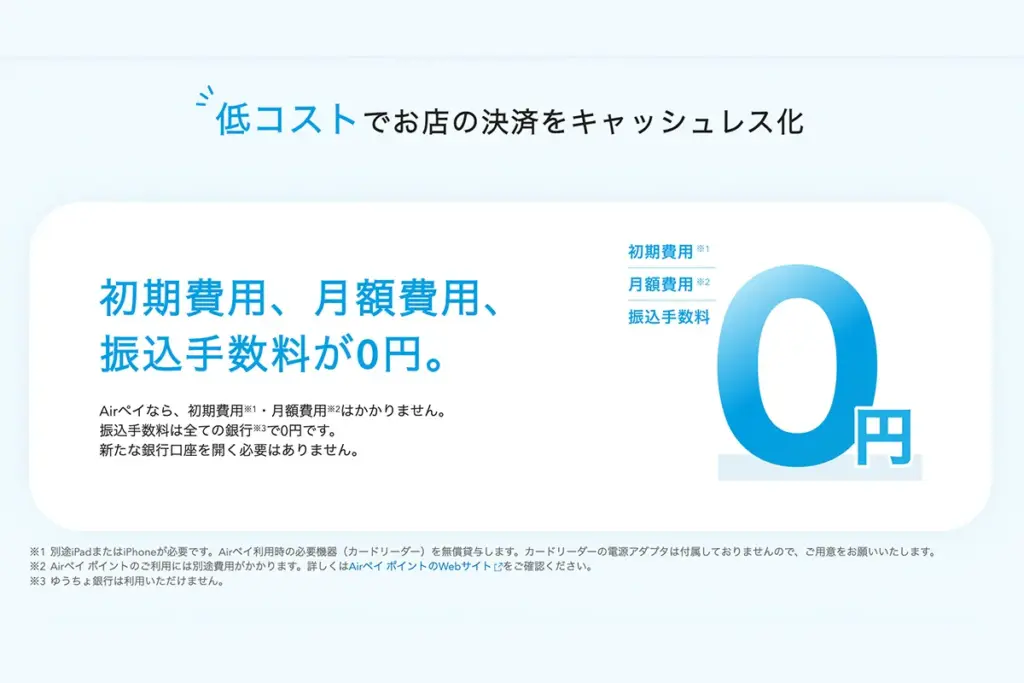

Airペイ(エアペイ)の最大の特徴は、このうち①、②、④が全て0円であることです。つまり、売上が発生した時の決済手数料以外、基本的に費用は一切かかりません。

【筆者の実体験:年間36,000円の固定費がゼロに!】

下の図を見てください。手数料率が少し低くても、他の費用がかさむことで、結果的にAirペイ(エアペイ)よりトータルコストが高くなるケースは少なくありません。

【決済サービス費用の比較イメージ】

■ 他社サービスA(手数料率2.95% + 月額3,000円)

[ 決済手数料 ] + [ 月額費用 3,000円 ] + [ 振込手数料 200円 ] = トータルコスト

■ Airペイ(エアペイ)(手数料率3.24%)

[ 決済手数料 ] + [ 月額費用 0円 ] + [ 振込手数料 0円 ] = トータルコスト

このように、手数料率という一点だけでなく、年間を通じてどれだけの費用がかかるのかという「トータルコスト」の視点を持つことが、賢い決済サービス選びの鍵となります。

他社決済サービスも含めた全体像を知りたい方は、『【一覧で比較】キャッシュレス決済の手数料は高いのか?サービス別の相場や目安を徹底解説!』の記事をご覧ください。

第2章 決済手数料だけじゃない!Airペイが選ばれる3つの理由

Airペイ(エアペイ)が多くの事業者に選ばれる理由は、単にトータルコストが安いからだけではありません。ここでは、手数料以外の面も含め、Airペイ(エアペイ)を導入する具体的なメリットを、私の体験談や実際の利用者の声を交えながら深掘りしていきます。

2-1. メリット①:初期費用・月額費用が0円で導入できる

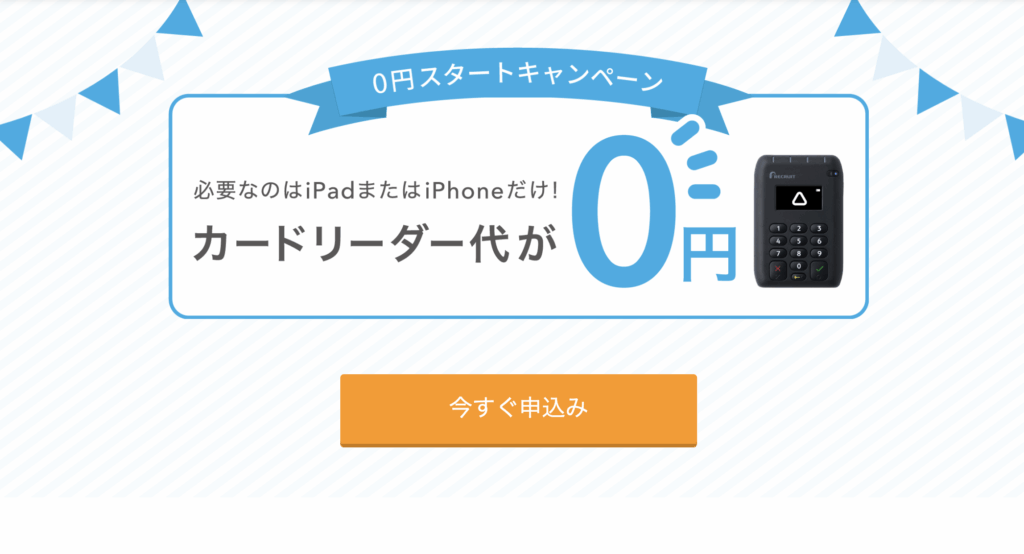

Airペイ(エアペイ)最大のメリットは、導入と運用にかかる固定費がゼロである点です。特に注目すべきは、期間限定で実施されている「キャッシュレス導入0円スタートキャンペーン」です。

このキャンペーンを利用すれば、通常約2万円する専用カードリーダーが無償で貸与されます。さらに、条件を満たせば決済に必要なiPadまで無料で貸与されるため、文字通り初期投資0円でキャッシュレス決済環境を整えることが可能です。

【筆者の実体験:開業資金5万円を他の設備投資へ】

2-2. メリット②:振込手数料が全金融機関で無料

売上が入金されるたびに引かれる「振込手数料」。一回あたりは200円〜300円程度と少額ですが、これが積み重なると年単位では無視できないコストになります。

Airペイ(エアペイ)は、全ての国内金融機関への振込手数料が無料です。これは業界でも珍しく、売上が手数料で目減りすることなく、ほぼそのまま手元に残ることを意味します。

2-3. メリット③:豊富な決済方法に対応し損失を防ぐ

「お客様が使いたい決済方法がなくて、購入を諦めてしまった…」これは、店舗にとって最も避けたい「機会損失」です。Airペイ(エアペイ)は、1台のカードリーダーで非常に多くの決済ブランドに対応しており、このリスクを大幅に減らすことができます。

【Airペイ(エアペイ)が対応する主要決済ブランド】

- クレジットカード: Visa, Mastercard®, JCB, Amex, Diners, Discover

- 交通系電子マネー: Suica, PASMO, Kitaca, toica, manaca, ICOCA, SUGOCA, nimoca, はやかけん

- 電子マネー: iD, QUICPay

- QRコード決済: PayPay, d払い, LINE Pay, au PAY, 楽天ペイ, J-Coin Pay, COIN+, WeChat Pay, Alipay+ など

これだけ多くの決済方法に一つの契約と一つの端末で対応できる手軽さは、Airペイ(エアペイ)ならではの強みです。お客様の「これで払えますか?」に「はい、大丈夫です!」と笑顔で応えられる安心感は、日々の店舗運営において大きな支えとなります。

飲食店に最適なキャッシュレス戦略をまとめたガイドは『個人事業主のキャッシュレス決済導入なら!絶対おすすめな端末5選と選び方を徹底解説!』をご参考に。

第3章 導入前に知るべきエアペイを利用する3つのデメリット

どんなに優れたサービスにも、必ずデメリットや注意点は存在します。Airペイ(エアペイ)も例外ではありません。ここでは、導入してから「こんなはずじゃなかった…」と後悔しないために、事前に知っておくべき3つの大きなデメリットを包み隠さずお伝えします。

3-1. デメリット①:Android端末では利用できない

Airペイ(エアペイ)を導入する上での最大の障壁と言えるのが、このOSの問題です。2025年現在、Airペイ(エアペイ)のアプリはiPhoneまたはiPadでしか利用できず、Android端末には一切対応していません。

もしあなたの店舗のオペレーションが既にAndroidのスマートフォンやタブレットで完結している場合、Airペイ(エアペイ)を導入するためには、新たにiPhoneかiPadを準備する必要があります。これは予期せぬ出費となり、「初期費用0円」というメリットを損なう可能性があります。

【筆者の失敗談:友人の店舗導入を断念】

【OSで選ぶなら?主要決済サービスの対応状況】

| 決済サービス | iPhone/iPad | Android |

|---|---|---|

| Airペイ(エアペイ) | ◯ | ✕ |

| Square | ◯ | ◯ |

| STORES 決済 | ◯ | ◯ |

もしAndroidでの運用が絶対条件なら、無理にAirペイ(エアペイ)を選ぶのではなく、SquareやSTORES 決済といった他のサービスを検討するのが賢明です。

3-2. デメリット②:売上の入金が最短翌日ではない

キャッシュフロー、つまりお金の流れは、事業の血液です。特に日々の仕入れなどで現金が必要な業態にとって、売上がいつ入金されるかは死活問題となります。

Airペイ(エアペイ)の入金サイクルは、三菱UFJ銀行、みずほ銀行、三井住友銀行を振込先に指定した場合で月に6回、その他の金融機関では月に3回です。これは決して遅すぎるわけではありませんが、Squareなどが提供する「最短翌日入金」には対応していません。

一方で、美容サロンやコンサルティング業のように、月の売上がまとまって入金される業態や、運転資金に比較的余裕がある場合は、この入金サイクルが大きなデメリットになることは少ないでしょう。自社のビジネスモデルと照らし合わせて、このサイクルが許容範囲かを見極める必要があります。

「早く入金してほしい」というニーズには、Squareも有力候補です。詳しくは『Square(スクエア)とは?特徴や評判・口コミから導入費用・決済手数料まで完全解説!』。

3-3. デメリット③:申し込みから利用開始まで時間がかかる場合がある

「申し込みさえすれば、すぐに使えるだろう」と考えていると、思わぬ落とし穴にはまる可能性があります。Airペイ(エアペイ)の審査は、実は少し複雑です。

まず「Airペイ(エアペイ)」自体の加盟店審査があり、それに通過した後、利用したい決済ブランド(特にQRコード決済)ごとに個別の審査が行われます。そのため、申し込みから全ての決済方法が使えるようになるまで、予想以上に時間がかかることがあります。

公式サイトでは審査期間の目安を公開していますが、あくまで目安です。

【カフェオーナーの事例紹介:オープンに間に合わなかった苦い経験】

店舗のオープン日が決まっている場合や、特定のキャンペーンに合わせて導入したい場合は、最低でも1ヶ月半〜2ヶ月前には申し込みを完了させておくことを強くお勧めします。ギリギリの申し込みは、売上機会の損失に直結する危険な賭けです。

第4章 Airペイの決済手数料は高い?競合のSquare・STORES決済と徹底比較!

ここまでAirペイ(エアペイ)のメリットとデメリットを詳しく見てきました。では、これらの特徴を踏まえた上で、競合となる他の決済サービスと比較した場合、Airペイ(エアペイ)は本当に「ベストな選択」と言えるのでしょうか。この章では、代表的な競合である「Square(スクエア)」と「STORES 決済(ストアーズ決済)」を俎上に載せ、多角的に比較・検討していきます。

4-1. 【手数料で比較】Airペイ・Square・STORES 決済

読者の皆様が最も気になるであろう、決済手数料の比較から始めましょう。結論から言うと、「どの決済ブランドをメインで使うか」によって、有利なサービスは変わります。

【主要決済サービス 手数料率 比較表(2025年6月時点)】

| 決済ブランド | Airペイ(エアペイ) | Square | STORES 決済 | 備考 |

|---|---|---|---|---|

| Visa, Mastercard® | 3.24% | 3.25% | 3.24% | Airペイ(エアペイ)はプログラム適用で更に安くなる可能性あり |

| JCB, Amex, Diners | 3.24% | 3.75% (Amex) / 3.95% (JCB) | 3.74% | JCBやAmexではAirペイ(エアペイ)が優位 |

| 交通系電子マネー | 3.24% | 3.25% | 1.98% | 交通系ICならSTORES決済が圧勝 |

| QUICPay | 3.24% | 3.25% | 3.24%(要申請) | 各社ほぼ同水準 |

| QRコード決済 | 3.24% | 3.25% | 3.24% | PayPayなど主要QRは各社同水準 |

この表から分かるように、いくつかの重要なポイントがあります。

- JCBやAmerican Expressの利用が多い店舗なら、他社より手数料率が低いAirペイ(エアペイ)が有利です。

- 駅構内や通勤・通学客が多い立地で、交通系電子マネーの利用が圧倒的に多い店舗なら、STORES 決済の1.98%は非常に魅力的です。

- Visa/Mastercard®が中心の店舗であれば、どのサービスもほぼ横並びですが、後述するAirペイ(エアペイ)の「ディスカウントプログラム」を適用できれば、頭一つ抜け出すことができます。

【筆者の店舗でのシミュレーション】

私のカフェでは、月間キャッシュレス売上50万円のうち、約10%がJCB、5%が交通系ICです。これを各社に当てはめて計算すると、年間の手数料に数千円の差が出ることがわかりました。

- Airペイ(エアペイ): 約194,400円/年

- Square: 約197,250円/年

- STORES 決済: 約192,450円/年 このように、自店の客層と決済比率を把握することが、最も手数料を抑えられるサービスを選ぶための鍵となります。

4-2. 【使い方で比較】あなたのお店に合うのはどれ?

手数料だけでなく、サービス全体の特性を踏まえると、それぞれのサービスに「向いている事業者」のタイプが見えてきます。下のフローチャートで、あなたにピッタリのサービスを見つけてみてください。

【あなたに最適な決済サービスは?簡単フローチャート診断】

Q1. 使いたいスマホ・タブレットは?

├─ iPhone / iPad → Q2へ

└─ Android → 【Square】か【STORES 決済】がおすすめ!

Q2. 売上はいつ入金してほしい?

├─ とにかく早く!毎日でも欲しい → 【Square】がおすすめ!(最短翌日入金)

└─ 月に数回でOK。手数料の安さ重視 → Q3へ

Q3. ネットショップも一緒に始めたい?

├─ はい、簡単に作りたい → 【STORES 決済】がおすすめ!(ネットショップ機能と連携)

└─ いいえ、店舗決済がメイン → 【Airペイ(エアペイ)】がおすすめ!(対応ブランド数とトータルコストで優位)

この診断をまとめると、以下のように整理できます。

- Airペイ(エアペイ)がおすすめな人

- とにかく多くの決済ブランドに1台で対応したい

- 初期費用や月額費用など、トータルコストを最重視する

- POSレジとして「Airレジ」を既に使っている、または導入を検討している

- iPhone/iPadでの運用に抵抗がない

- Squareがおすすめな人

- 入金サイクルの速さを何よりも優先したい(最短翌日入金)

- Android端末で決済を行いたい

- 海外のお客様が多く、多様な海外カードに対応したい

- STORES 決済がおすすめな人

- 店舗での対面決済と並行して、ネットショップも手軽に始めたい

- 交通系電子マネーの利用比率が非常に高い

- Android端末で決済を行いたい

分割対応・機能性も備えた決済端末「stera pack」の詳細は『stera pack(ステラパック)とは?その特徴や評判、導入費用から決済手数料まで完全解説!』から。

第5章 Airペイの決済手数料をさらに安くする2つの方法

Airペイ(エアペイ)の導入を決めた、あるいは既に利用しているあなたへ。ここでは、Airペイ(エアペイ)のポテンシャルを最大限に引き出し、支払う手数料をさらに安く抑えるための、具体的かつ実践的なテクニックを2つご紹介します。知っているか知らないかで、年間の利益が大きく変わる可能性もあります。

5-1. 方法①:「決済手数料ディスカウントプログラム」に申し込む

これは、Airペイ(エアペイ)を利用するなら絶対に申請すべき最重要プログラムです。

「決済手数料ディスカウントプログラム」とは、特定のクレジットカードブランド(Visa, Mastercard®, JCB, American Expressなど)の年間決済額が一定の基準を下回る中小事業者を対象に、決済手数料率を3.24%から2.48%〜に引き下げるというものです。

【申請方法】

申請は非常に簡単です。Airペイ(エアペイ)の加盟店審査が完了した後に送られてくるメール、または管理画面のお知らせに記載されている専用フォームから申し込みます。申し込み自体は5分もかかりません。

このプログラムは自動適用ではないため、必ず自分から申請する必要があるという点を肝に銘じてください。これこそが、Airペイ(エアペイ)の手数料を「高い」ままにするか、「安い」ものに変えるかの最大の分岐点です。

POS連携や分割対応を補いたい場合は、スマレジ・PAYGATEの詳細『スマレジとは?具体的な機能や特徴から評判・口コミ、料金や手数料まで徹底解説!』も確認しておきましょう。

5-2. 方法②:手数料の安い決済方法の利用を促す

大前提として、決済手数料をお客様に上乗せ(転嫁)することは、全ての決済サービスの規約で固く禁じられています。これは絶対に行わないでください。

しかし、お客様にどの決済方法を選んでいただくかを、店舗側がソフトに働きかけることは可能です。例えば、手数料率の低い決済方法の利用を、さりげなく促すのです。

【実践できる工夫の例】

- レジ横のPOP: 「PayPay、LINE Pay、楽天ペイなど各種QR決済が便利でお得です!」といったPOPを設置する。

- 積極的な声かけ: 「お会計はQR決済もご利用いただけますがいかがでしょうか?」と一言添える。

- 特定決済のキャンペーン: (もしあれば)「ただいまPayPayでのお支払いでポイントアップキャンペーン中です!」など、お客様にもメリットがある情報を伝える。

【筆者の店舗での成功事例】

このような小さな工夫の積み重ねが、年単位で見ると数万円のコスト削減に繋がります。お客様に不快感を与えない範囲で、賢く手数料をコントロールしていきましょう。

各カードブランドごとの手数料を詳しく知りたい方には、『【一覧で比較】クレジットカード決済の加盟店手数料の相場や目安を一覧にして徹底解説!』の記事がおすすめです。

第6章 エアペイの手数料に関してよくある質問

ここでは、Airペイ(エアペイ)の導入を検討する多くの方が抱く、手数料や費用に関する最後の疑問について、Q&A形式で明確にお答えしていきます。これであなたの不安は全て解消されるはずです。

6-1. Q. 決済手数料に消費税はかかりますか?

A. いいえ、かかりません。

これは非常によくある質問ですが、結論から言うと、Airペイ(エアペイ)の決済手数料に消費税は課税されません。

国税庁の指針によると、クレジットカード会社などに支払う手数料は「支払手段の譲渡」にあたり、消費税の非課税取引として定められています(※1)。したがって、手数料率が3.24%であれば、売上に対してかかる費用はきっかり3.24%であり、そこに10%の消費税が上乗せされることはありません。

会計処理を行う際は、この支払手数料を「非課税仕入」として計上します。インボイス制度が導入されましたが、この非課税取引の扱いに変更はありませんのでご安心ください。

6-2. Q. 大口契約なら手数料の交渉はできますか?

A. いいえ、個人事業主や中小企業の規模では基本的に不可能です。

「たくさん決済するから、手数料を少し安くしてほしい」と考えるのは自然なことですが、残念ながらAirペイ(エアペイ)のようなサービスでは、個別の手数料交渉に応じてもらうことはできません。

これらのサービスは、あらかじめ決められた公平な料金プランを、全ての事業者に等しく提供することで、低価格を実現しています。個別の交渉を受け付けてしまうと、その管理コストが料金に跳ね返ってしまうためです。

第7章 Airペイ(エアペイ)の手数料を正しく理解して導入を検討しよう!

この記事では、Airペイの決済手数料が高いというイメージの真相から、実際の費用構造、メリット・デメリットまでを詳しく解説しました。

Airペイの決済手数料は決済方法によって異なりますが、注目すべきは初期費用・月額固定費・振込手数料が無料である点です。これにより、年間の「トータルコスト」を抑えられる可能性が高く、多くの事業者にとって魅力的な選択肢となります。

ただし、Android端末に非対応である点や、入金サイクルが最短翌日ではない点など、ご自身の事業スタイルに合うかを事前に確認することが重要です。

もしAirペイの導入を決断されたなら、iPadや専用カードリーダーが無料で貸与される「キャッシュレス導入0円スタートキャンペーン」の活用をおすすめします。キャンペーンは予告なく変更・終了する場合があるため、この機会にぜひ公式サイトをご確認ください。

▼ Airペイ(エアペイ)公式キャンペーンサイトはこちら

[ 【公式】Airペイ キャッシュレス導入0円スタートキャンペーン ]

この記事が、あなたのキャッシュレス決済導入における不安を解消し、最適な一歩を踏み出すための一助となれば幸いです。