第1章:はじめに

キャッシュレス決済が当たり前になりつつあるいま、現金決済に頼っていたお店でも「お客様からクレジットカードは使えますか?」「QRコード決済できますか?」と尋ねられる機会が増えているのではないでしょうか。特に近年は、コロナ禍をきっかけに非接触型決済が加速し、さまざまなペイメント手段が市場に登場しました。

実際、クレジットカードや交通系電子マネー、QRコード決済などが普及するにつれ、お店側も多様な決済手段に対応せざるを得ない状況が生まれています。しかし、個別に専用端末を導入すると、POSレジとは別にカードリーダーやQRコードスキャナーを用意しなければならず、レシートプリンターも含めるとどんどん周辺機器が増えてしまいます。さらに機器同士の接続設定や管理が煩雑化するリスクも否めません。

そこで注目されているのが「オールインワン決済端末」です。これは、一台の端末で複数のキャッシュレス決済に対応できるため、導入や管理がシンプルになります。事業者側からすると、レジ周りをスッキリ整理できるうえ、顧客からの「〇〇ペイは使えますか?」という問いにもスムーズに対応できるようになるのが大きな強みです。

本記事では、オールインワン決済端末の特徴やメリット・デメリット、主要サービスの比較検討ポイントなどをまとめて解説します。記事の最後では、よくある疑問点や導入時の注意点をFAQ形式で紹介していますので、導入を検討している方はぜひ参考にしてみてください。自社の業態や規模に合った端末を見つけるためのヒントを提供できれば幸いです。

第2章:オールインワン決済端末とは

2-1. 基本的な定義

オールインワン決済端末とは、クレジットカード(磁気ストライプ・IC・タッチ決済)、電子マネー(SuicaやPASMOなどの交通系、iD、QUICPay等)、そしてQRコード決済(PayPayやLINE Pay、楽天ペイなど)といった複数のキャッシュレス決済を、一台でまかなえる端末を指します。通常、従来のレジシステムに追加で必要だったカードリーダーやバーコードリーダーなどを一体化しており、端末内にプリンター機能や通信機能が搭載されていることが多いです。

2-2. キャッシュレス決済端末との違い

「キャッシュレス決済端末」という大きなくくりの中には、クレジットカード決済専用の端末や、電子マネー決済専用のリーダーなどが含まれます。しかし、それぞれの機能が分かれていると、例えばクレジットカード決済とQRコード決済を両方導入しようとした場合、それぞれの機器を別で用意する必要がありました。

一方、オールインワン決済端末は、その名の通り「多機能をまとめた一体型端末」なので、一つの端末ですべての主要キャッシュレス決済を処理できるというわけです。

2-3. 市場背景

特に2020年前後からQRコード決済が普及したことで、「スマホアプリで支払いたい」という消費者が急速に増えました。一方で、従来通りクレジットカードや電子マネーを使うお客様もまだまだ多くいます。こうした多様化したニーズに対応するためには、複数の決済サービスを受け入れられる環境が不可欠です。

しかし、端末を一つひとつ導入すると費用や管理の負担が増えるため、1台で完結するオールインワン端末が大きな注目を集めているのです。

第3章:オールインワン型とカードリーダー型の違い

3-1. オールインワン型

オールインワン型は、一般的にレシートプリンターや通信モジュールを内蔵し、独立して決済を完結させられる端末です。タッチパネルで金額を入力し、お客様がカードやスマホをかざすか読み込ませれば、その場でレシート印刷まで行えるのが魅力です。Wi-Fiや4G回線に対応している機種も多く、据置型で使えるのはもちろん、モバイルバッテリーを内蔵して持ち運ぶこともできます。

例えば、Squareターミナルやstera pack(ステラパック)、PAYGATEなどがこのオールインワン型に分類されます。一部サービスでは、端末をキャンペーン期間中に無料で貸し出しているところもあるため、導入コストを抑えたい人には魅力的です。

3-2. カードリーダー型

一方、カードリーダー型は「小型のリーダー」をスマホやタブレットに接続して使います。例えばSquareリーダーやAirペイ(iPadやiPhoneとセットで使う)などが代表例です。こちらは本体端末が非常にコンパクトで、初期費用が比較的安く抑えられるメリットがあります。

ただし、レシートを出すには別途プリンターが必要になったり、店側のスマホ・タブレットが必須だったりと、オールインワン型に比べると機能が分散しがちです。

3-3. どちらがいいかの選択ポイント

- 業種や販売スタイル:店内でしっかりレジを組んでいるならオールインワン型が便利、移動販売などでスマホやタブレットをうまく活用したいならカードリーダー型も検討。

- コスト面:オールインワン型のほうが端末自体は割高になりやすい一方、キャンペーンを利用すれば実質無料となるケースも。カードリーダー型は初期費用が安い反面、プリンターの追加が必要になるなどのコストに注意。

- 運用のシンプルさ:周辺機器が増えると配線や設定が煩雑になるので、できるだけシンプルに導入したい場合はオールインワン型が向いています。

第4章:オールインワン決済端末導入のメリット

4-1. 多彩な決済方法への一括対応

オールインワン決済端末の最大の強みは、一台で複数の決済手段をカバーできる点です。クレジットカード(VISA、Mastercard、JCBなど)、電子マネー(交通系・iD・QUICPay)、QRコード決済(PayPay、楽天ペイ、d払いなど)といった主要ブランドに対応可能です。顧客としては、「どの支払い方法でもOK」となるため、満足度が向上しやすいでしょう。

4-2. 周辺機器購入のコスト削減

従来は、クレジットカード端末とレシートプリンター、さらにQRコード専用の読み取り端末などを別々に導入しなければなりませんでした。オールインワン型であれば、それらの機能が一つにまとまっているため、複数台の機器を買う必要がありません。結果的に導入時の初期投資が抑えられるケースが多いです。

4-3. 会計作業のスピードアップ

電子マネーやタッチ決済は、カードをかざすだけで決済が終わるため非常にスピーディーです。QRコード決済も端末側がQRを提示する方式であれば、お客様がスマホを出す手間が軽減されるケースもあります。とにかくお会計にかかる時間が短縮できるのは、飲食店や混雑しやすい小売店にとって大きなメリットです。

4-4. 持ち運び可能で利用シーン拡大

オールインワン端末の中には、SIMカードが利用できるモバイル型も多く存在します。電源が確保できないイベント会場や移動販売でも通信可能なので、場所を選ばずキャッシュレス対応ができるようになります。これにより、新規事業や出張イベントへの参画を積極的に検討できるようになるでしょう。

4-5. セキュリティ面・コスト面でのメリット

現金対応に比べて、現金管理にまつわるリスク(偽札・盗難・数えミスなど)が減る利点があります。また、キャッシュレス決済で売上を管理すれば、毎日の売上集計が自動化されるため、会計の簡略化につながります。トラブルや手間を大幅に削減できる可能性があるため、総合的に見て導入価値が高いと考えられます。

決済端末と併せて、集客効果のある他のツールも検討してみることをおすすめします。『飲食店におすすめな最強集客ツール25選!新規やリピーターを来店に繋げる効果的な活用方法!』の記事でまとめてますのでご覧ください。

第5章:オールインワン決済端末導入のデメリット・注意点

5-1. 導入コストや手数料負担

オールインワン決済端末は機能が集約されている分、単体価格が高めになる傾向があります。さらに、クレジットカード決済やQRコード決済では手数料(例:1.98%~3.24%ほど)がかかるため、月々の売上高によっては手数料総額が大きくなる可能性があります。導入前にしっかりと収支シミュレーションを行い、費用対効果を判断することが重要です。

5-2. 端末トラブル時のリスク

1台に多くの機能が備わっているからこそ、トラブルが発生するとすべての決済手段がストップしてしまうリスクがあります。そうした場合に備え、サポート窓口の体制や交換対応のスピードなどを確認しておくことが求められます。店舗によってはバックアップ用のカードリーダーなどを用意しておくことも検討すると安心です。

5-3. 操作や設定の習熟が必要

オールインワン端末は決済方法が多岐にわたるため、スタッフ教育が不可欠です。クレジットカードの磁気読み取りとIC読み取り、タッチ決済、QR決済、電子マネー…といった具合に、使い方が多少異なるケースも。迅速にトラブルを解決できるよう、導入時の研修やマニュアル整備に時間を割くことをおすすめします。

5-4. キャンペーンや補助金を活用しないと損をする可能性

オールインワン決済端末は各社が競争している市場のため、初期費用や端末代金、手数料などがキャンペーンで優遇される場合があります。例えば、端末代が0円になる期間限定オファーや、手数料が特定期間だけ1.98%に引き下げられるといった事例もあります。こうした情報を逃すと、本来より高額なコストを支払うことになるかもしれません。

第6章:オールインワン決済端末の主要機能

6-1. レシートプリンター内蔵

オールインワン決済端末の中には、レシートプリンターを内蔵している機種があります。これによって、外付けのプリンターをわざわざ準備する必要がなく、紙の領収書やお客様控えをその場でスムーズに発行できます。

特に飲食店や小売店の場合、領収書対応が必須になるケースが多いため、プリンター付き端末は重宝されます。スペースを節約できるうえ、配線トラブルも減らせるので、レジ周りをシンプルに保ちたい方には大きなメリットでしょう。

6-2. タッチ決済やICカード対応

最近は、ICチップを搭載したクレジットカードや非接触型のタッチ決済が主流になりつつあります。オールインワン決済端末の多くは、ICカードの暗証番号入力機能やタッチ決済に標準対応しています。

タッチ決済ができると、カードを端末にかざすだけで決済が完了するため、会計スピードの向上や接触機会の減少につながります。お客様としても、カードを渡さなくて済むので安心感が高まりやすいでしょう。

6-3. QRコード読み取り

QRコード決済は、日本国内で急速に普及している支払い手段の一つです。PayPayや楽天ペイ、LINE Payなど、多様なQRブランドがありますが、これらをまとめて受け付けられるのがオールインワン決済端末の強みです。

端末によっては、カメラでお客様のスマホ画面を読み取るタイプや、端末側に表示されたQRをお客様がスマホで読み取る方式など、複数のパターンに対応しています。

6-4. POSレジ連携

オールインワン決済端末は、クラウド型POSレジや会計ソフトと連携できるケースが増えています。たとえば、「スマレジ・PAYGATE」などはPOSレジ機能を強化しており、売上データや在庫管理を一元化できる設計です。

こうした連携によって、会計情報の入力ミスが減ったり、売上管理がリアルタイムで可視化されたりするのは大きなメリットです。店舗運営を効率化したい事業者にとっては、連携機能の有無が重要な比較ポイントになっています。

6-5. 通信方式・バッテリー駆動

Wi-Fiのみならず、4GやLTEなどの携帯回線に対応した機種も多く存在します。移動販売やイベント出店が多い事業者にとっては、コンセントがない場所でも決済が行えるモバイル端末が便利です。

また、バッテリーを内蔵している端末なら、コードレスで持ち運び可能なうえ、テーブル会計やタクシーでの車内決済などにも活用できます。

第7章:導入形態別のオールインワン決済端末の選び方

オールインワン決済端末にはさまざまな機能や形態がありますが、店舗の運営スタイルによってどのタイプがベストかは変わります。ここでは、いくつかの代表的な導入スタイルに応じた選択ポイントを解説します。

7-1. レジ横据置型

飲食店や小売店では、カウンターに端末を据え置いて会計する場面が多いでしょう。こういった場合は、据置型で安定した通信環境を備えた端末が向いています。

たとえば、stera pack(ステラターミナル)やSquareターミナルなどは、レシートプリンター内蔵でコンパクトな据置利用が可能です。レジのスペースを取りすぎない設計なら、スタッフの動線を邪魔せずに設置できます。

7-2. テーブル決済対応型

飲食店でテーブル会計を行いたい場合は、持ち運びができるオールインワン端末が必須です。お客様の席まで端末を運び、そこでカードや電子マネーをかざしてもらう方式ですね。

Squareターミナルやスマレジ・PAYGATE POSなど、バッテリー駆動ができる端末を選ぶと便利です。特に高級レストランやカフェなどでは、客席を立たせずに決済を完結できるため、サービス品質の向上にもつながります。

7-3. 移動販売やイベント販売

キッチンカーや移動式店舗、屋外イベントでの出店など、固定のレジが設置できないケースも増えています。こうした状況では、4G/LTE回線対応のモバイルオールインワン端末が最適です。

バッテリー持続時間や耐久性、通信安定性をチェックするといいでしょう。JMSのVEGA3000シリーズやPAYGATE、楽天ペイターミナルなども屋外利用が視野に入れやすいモデルとして注目されています。

7-4. スマホが決済端末になるアプリ型

最近では、スマホアプリを通じてタッチ決済を受け付けられるサービスも登場しています。stera tapやSquareの「スマホでタッチ決済」などが代表例ですね。

ただしこの方式は、クレジットカードのタッチ決済のみ対応の場合が多く、QRコードやICチップ決済には対応しないなどの制限があります。「とにかく導入コストを抑えたい」「スマホ決済のみで十分」という方には手軽な選択肢かもしれませんが、多彩な決済をまとめて受け付ける点ではオールインワン専用端末に軍配が上がります。

第8章:選び方の基本① キャッシュレス決済の種類

8-1. クレジットカードの主要ブランド

クレジットカードにはVISA、Mastercard、JCB、American Express、Diners Club、Discoverなど、多数の国際ブランドがあります。ほぼすべてをカバーできる端末もあれば、一部のブランドのみ対応のケースも存在します。

特にVISAとMastercardは必須レベルで、JCBやAmexを取り扱うかどうかは顧客層に合わせて検討してみてください。

8-2. 電子マネー(交通系・iD・QUICPayなど)

SuicaやPASMOなどの交通系電子マネーのほか、iDやQUICPayといったポストペイ型電子マネーを求めるお客様も多いです。都心部では交通系電子マネーが圧倒的に便利なため、これらを押さえておけば「小銭を出すのが面倒」というお客様の利便性を高められます。

8-3. QRコード決済各種

PayPayやLINE Pay、楽天ペイ、au PAY、d払いなどがQRコード決済の主要プレイヤーです。若年層やスマホ世代はQRコード決済を好む傾向が強いため、集客力やリピーター獲得の面でも無視できません。

オールインワン決済端末を選ぶときは、「どのQRコードブランドに対応しているか」を必ず確認しましょう。

8-4. 店舗の客層に合わせた選択

最終的には、自店舗を利用するお客様がどのような決済手段を好むのかを調査することが大切です。もし、主にビジネスパーソンの利用が多いならクレジットカード決済がメインかもしれませんし、学生や若者が多いならQRコード決済が主流かもしれません。

決済手数料とのバランスや、今後の顧客ニーズの変化も考慮しながら、導入する決済ブランドの優先順位を決めておくと選びやすくなります。

第9章:選び方の基本② 手数料・固定費

9-1. 決済手数料の見方

クレジットカード決済の場合、1.98%~3.24%程度が一般的な手数料率です。一方、QRコード決済は2~3%台、電子マネーは2%前後など、サービスによってかなり差があります。

オールインワン決済端末でも、契約プランやキャンペーンによって手数料率が変わることが多いため、「一律何%」というふうに単純化できません。必ず公式サイトや問い合わせで最新の手数料を確認してください。

9-2. 月額固定費や端末代金

一部のサービスでは月額料金が無料で、決済手数料のみを支払う仕組みになっています。しかし、端末自体が有料で数万円かかったり、リース契約で月々数千円が必要になるケースもあります。

他には、加盟店の売上規模や導入タイミングによっては、キャンペーンで端末無料になる場合もあるので、導入前に情報をこまめにチェックしましょう。

9-3. 振込手数料と入金サイクル

キャッシュレス決済の場合、売上の入金まで数日~1週間ほどラグが生じます。振込手数料がかかるか否か、振込サイクルが週1回なのか翌営業日なのか、などは事業者にとって大きな影響があります。

資金繰りを考えるうえでも、できるだけ入金サイクルが早いサービスや振込手数料が無料のサービスを選ぶのが理想といえるでしょう。

9-4. 総合的な費用シミュレーション

たとえば、月の売上が100万円で決済比率が50%と仮定する場合、決済手数料2.5%なら1カ月の手数料は12,500円ほどになります。ここに月額費や振込手数料などが上乗せされる形です。

こうしたシミュレーションを複数社で比較し、年間コストがどれくらい違うのかを把握したうえで判断すると失敗しにくいです。

第10章:選び方の基本③ 機能の充実度

10-1. レシートプリンター内蔵の有無

前章でも触れたように、レシートプリンターが最初から内蔵されているかどうかは大きな分かれ目になります。レジ横に設置するだけで完結したいなら、やはり内蔵型が便利です。

ただし、すでに別途プリンターを所有している場合や、電子レシートで事足りると考えるお店では、必ずしも内蔵型にこだわる必要はないかもしれません。

10-2. POSレジや在庫管理システムとの連動

売上をただ集計するだけでなく、在庫や顧客管理と連動させたい場合は、POSレジ機能や外部システムとのAPI連携が重要になります。スマレジやSTORES レジ、AirレジなどのクラウドPOSを利用しているなら、そのPOSと連携実績がある端末を選ぶことで、店内オペレーションが効率化しやすいです。

10-3. 売上分析・顧客管理機能

オールインワン決済端末の中には、独自の管理画面やアプリを使って、日々の売上推移や決済種別の比率を分析できるものもあります。たとえば、「クレジットカードが全体の何%」「QRコード決済が何%」といったデータを可視化できると、マーケティング戦略を練るうえで便利でしょう。

10-4. 操作画面のわかりやすさ

せっかく高機能な端末でも、画面が複雑すぎたり操作フローが煩雑だったりすると、スタッフがうまく使いこなせない可能性があります。トレーニングのしやすさや、エラー時のわかりやすい通知機能など、細かいUI/UXの部分も選ぶ際のポイントになります。

特に飲食店は繁忙期に会計が立て込むため、ミスやトラブルを最小限に抑えられる操作性の高さが重要です。

第11章:オールインワン決済端末の比較表

ここでは代表的なオールインワン決済端末を比較するための一覧表を示します。端末代や月額費用、決済手数料、対応ブランド、レシートプリンターの有無などを大まかにまとめました。実際の導入時には、最新のキャンペーンや個別条件によって料金が変わる場合があるため、必ず公式情報を確認してください。

| サービス名 | 端末代 | 月額費用 | 決済手数料(目安) | 対応決済種類 | レシートプリンター | 主な特徴 |

|---|---|---|---|---|---|---|

| Square ターミナル | キャンペーンで実質0円の場合あり通常2万~3万円前後 | 0円 | 3.25%以内(国際ブランドやキャンペーンで変動) | クレカ全般/電子マネー/タッチ決済/一部QR決済 | 内蔵 | シンプル操作&入金サイクル短め。持ち運びOK |

| stera pack | キャンペーンで実質0円の場合あり通常数万円程度 | 0円 | 1.98%~(キャンペーン等で変動) | クレカ全般/電子マネー/QR決済/タッチ決済 | 内蔵 | SMBC GMO PAYMENTによるサービス。多彩な決済対応と低手数料が魅力 |

| PAYGATE(スマレジ) | キャンペーンで実質0円の場合あり通常数万円程度 | 0円 | 2.0%~3.24%程度(ブランド別) | クレカ全般/交通系電子マネー/QR決済 | 内蔵あり/なし両方 | POSレジ「スマレジ」との連携が強み。在庫・売上管理を一元化可能 |

| Airペイ | 実質0円キャンペーン通常数千~数万円程度 | 0円 | 1.98%~3.74%程度(決済方法で異なる) | クレカ全般/電子マネー/QR決済 | 別途プリンター連携 | リクルート提供。iPadやiPhoneとの連携が中心。ただし多様な決済に対応 |

| 楽天ペイターミナル | キャンペーンで実質0円の場合あり通常2万~3万円前後 | 0円 | 2.0%~3.24%程度(ブランド別) | クレカ全般/楽天Edy/QR決済(楽天ペイ他) | 内蔵 | 楽天経済圏との相性◎。ポイント付与でリピーター獲得が期待できる |

| PayCAS Mobile | 端末費数万円前後(キャンペーンあり) | 0円 | 2.48%~(QRやブランドで異なる) | クレカ全般/電子マネー/QR決済 | 内蔵 | 持ち運びしやすいモバイル端末。プリンター搭載でオールインワン機能が充実 |

| STORES 決済 | 端末費用あり(キャンペーンで無料化の可能性) | 0円 | 1.98%~3.24%程度 | クレカ全般/一部電子マネー/QR決済 | 機種による | ネットショップ向け機能との連携強化。最短3営業日導入可能とスピード導入を重視 |

| JMS おまかせサービス | 通常数万円程度(キャンペーンで0円あり) | 0円 | 1.98%~3.24%程度(交渉可能性あり) | クレカ/電子マネー/QR決済 | 内蔵あり/なし両方 | 業界最安水準を掲げる。VEGA3000シリーズなど据置型・モバイル型のラインナップ豊富 |

注意:記載の金額・手数料はあくまで目安です。時期や取扱ブランド、契約形態で異なる場合がありますのでご注意ください。

第12章:おすすめ端末① Squareシリーズ

12-1. Squareシリーズの特徴

Square(スクエア)は、アメリカ発の決済サービス企業が提供するキャッシュレス決済ソリューションです。

国内では「Squareリーダー」と「Squareターミナル」が主に使われており、どちらもオールインワン型と呼べるほど多彩な決済方法に対応しています。リーダー型はスマホやタブレットと接続する必要がありますが、ターミナルは独立して動作し、レシートプリンターも内蔵されています。

12-2. 手数料・費用

Squareの強みの一つは、月額固定費が基本的に0円である点です。決済手数料が売上に応じて課金される「トランザクション課金方式」のみなので、小規模店舗であっても導入しやすいといえます。

手数料率はブランドや決済方法によって若干異なりますが、クレジットカードであれば3.25%以内(キャンペーンなどによる優遇がある場合あり)、タッチ決済は2.5%~などのケースもあります。導入時期や売上規模によっては、端末代金が実質0円になるキャンペーンが行われることも。

12-3. 入金サイクル・サポート

売上金の入金サイクルが短いこともSquareの魅力です。最短翌営業日での入金が可能になっており、資金繰りの不安を軽減しやすいと評判です。さらに、カード不正利用などのトラブルが起きた際のサポート体制が充実しているため、初めてキャッシュレス決済を導入する店舗でも安心感があります。

12-4. どんな店舗におすすめ?

- 個人経営のカフェや小規模サロンなど、導入コストを最低限に抑えたい事業者

- 入金サイクルを重視したい(できるだけ早く現金化したい)事業者

- 店頭での会計スペースをスッキリさせたいショップや移動販売

第13章:おすすめ端末② stera pack(ステラパック)

➡︎ stera pack(ステラパック)の公式サイトはこちら

13-1. stera packの概要

stera pack(ステラパック)は、SMBC GMO PAYMENT株式会社が提供するマルチ決済プランです。「stera terminal」というオールインワン端末を中核とし、クレジットカードはもちろん、電子マネーやQRコード、タッチ決済にも対応しています。

最大の特徴は、クレジットカード決済手数料が1.98%~という低水準を打ち出している点です。一般的には2.5%前後が多い中で、このレートは魅力的と言えるでしょう。

13-2. 多彩な対応ブランド

「30種以上の決済方法に対応可能」とうたっているように、非常に多彩なブランドを取り扱えます。VISA、Mastercard、JCBなどの主要クレカ、交通系電子マネー、iDやQUICPayなどのポストペイ型電子マネー、さらにPayPay、LINE Pay、楽天ペイといったQR決済にも幅広く対応しています。

いわゆる「使えないブランドがない」といっても過言ではないほど充実しているため、ひとまずstera packを導入しておけば、あらゆるキャッシュレスニーズをカバーしやすいです。

13-3. 端末代や月額費用

公式サイトやキャンペーンによっては「端末費用0円」「月額固定費0円」などの特典を行っています。さらに、複数のカードブランドと個別に契約手続きする手間がかからず、一括で契約できるのもポイントです。

加えて、バックオフィス機能として、売上レポートや入金管理をオンラインで確認できるサービスが充実しているため、キャッシュレス導入後の運用をスムーズにしてくれます。

13-4. こんな事業者におすすめ

- 多数のキャッシュレス手段を一挙に導入したい小売・飲食店

- できるだけ安い手数料率を重視し、利益率を確保したい店舗

- イベント出店などで端末を持ち運ぶ機会が多く、場所に縛られず決済したい場合

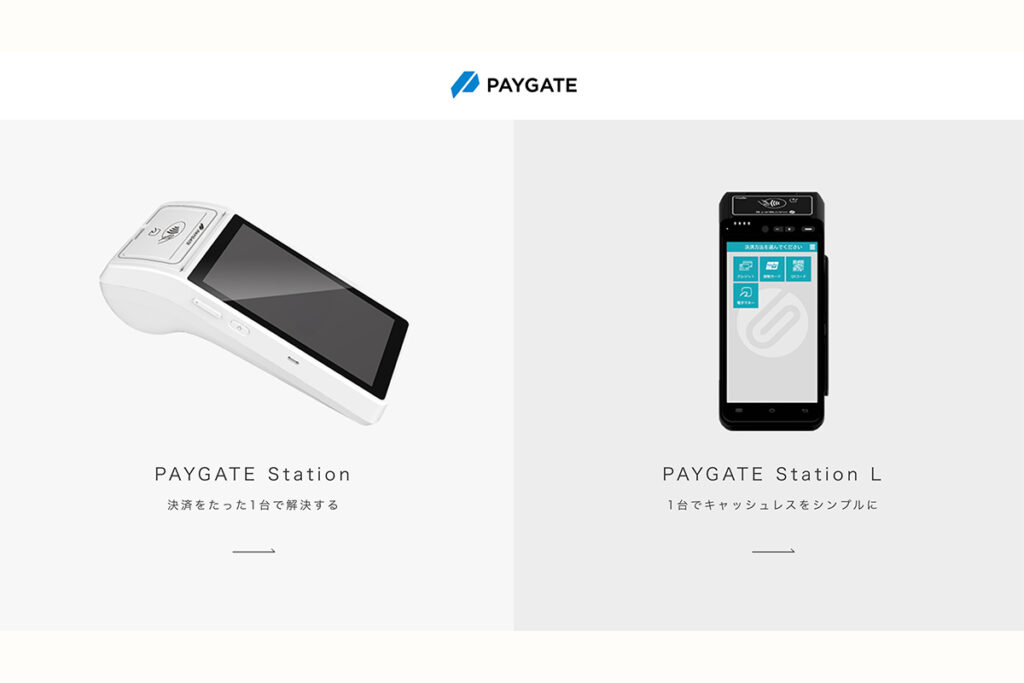

第14章:おすすめ端末③ PAYGATE(スマレジ)

14-1. PAYGATEとは

PAYGATEは、クラウドPOSレジとして有名な「スマレジ」が提供する決済サービスです。オールインワン端末はレシートプリンターを内蔵し、クレジットカードや電子マネー、QR決済をまとめて取り扱えます。

最大の強みはスマレジとのシームレスな連携です。売上や在庫などのデータをリアルタイムで同期できるため、店舗運営を一括で管理したい方には非常に便利な仕組みになっています。

14-2. 手数料・初期費用

PAYGATEの手数料は2.0%~3.24%程度が目安とされています。ブランドや支払い方法によって異なるため、公式資料で詳細を確認する必要があります。また、導入時期によって端末代金が無料や大幅割引になるキャンペーンも多く開催されているため、チェックしておくと良いでしょう。

スマレジ本体の利用料金(POSレジ側のサブスク費用など)が別途かかる場合がありますが、すでにスマレジを導入している店舗であれば、それほど大きな追加負担にはならないはずです。

14-3. 機能面の特徴

スマレジの管理画面から、売上や在庫、顧客管理、スタッフの勤怠管理まで一気に管理できます。たとえば、会計情報をリアルタイムで反映して在庫数を自動更新する、売れ筋商品の分析レポートを簡単に出すなど、クラウドPOSの利点を最大限に活かせるのがPAYGATEの魅力です。

14-4. 向いている業種・店舗

- すでにスマレジを使っている、あるいは導入検討している小売店・飲食店

- レジ業務や在庫管理をデジタル化し、一元管理したい

- 端末を持ち運ぶシーンがあるが、クラウドベースでデータを確認したい

第15章:おすすめ端末④ Airペイ

15-1. Airペイの概要

Airペイはリクルートが提供するキャッシュレス決済サービスです。クレジットカードから電子マネー、QRコード決済まで、多数の決済手段を1つのアプリで運用できます。

厳密にはAirペイはカードリーダーとiPadやiPhoneを組み合わせるスタイルが中心ですが、別途プリンターを導入すればレシート発行も可能で、事実上オールインワンとして機能します。また、Airレジと組み合わせることでPOSレジとしても活用できるのが特長です。

15-2. 費用・手数料

Airペイの導入費用は、しばしばキャンペーンによって「カードリーダーが実質無料」や「初期費用0円」などの優遇を行っています。月額固定費や振込手数料は基本無料で、決済手数料のみで運用できるケースが多いです。

決済手数料は1.98%~3.74%程度と幅があり、特に電子マネーや一部のQR決済は2.0%台で済むこともあるため、小規模店舗でも導入しやすい価格帯といえるでしょう。

15-3. Airレジとの連携

リクルートが提供する「Airレジ」と合わせて使うと、売上管理・在庫管理を一括で行えます。UIがシンプルで、iPadを使った直感的な操作がしやすいため、スタッフの教育負担を抑えたいお店には好評です。

また、AirシフトやAirウェイトなど、飲食店向けのリクルート系サービスと統合することで、予約や顧客管理をまとめて運用することも可能です。

15-4. どんな店舗におすすめ?

- iPadやiPhoneを使ったPOSレジ運用を重視したい小規模~中規模店舗

- 他の「Air」シリーズ(Airレジ、Airシフト、Airウェイトなど)を活用して、店舗オペレーションを一元管理したい事業者

- キャンペーンをフル活用して初期費用を抑えたい方

第16章:おすすめ端末⑤ 楽天ペイターミナル

16-1. 楽天ペイターミナルとは

楽天ペイターミナルは、楽天グループが提供するオールインワン決済端末です。クレジットカード(VISA、Mastercard、JCBなど)のほか、電子マネー(楽天Edyや交通系)、QRコード決済(楽天ペイ、au PAY、Alipayなど)に対応しており、一台で幅広い決済方法をまかなうことができます。

楽天経済圏との相性が良いのが大きな強みで、楽天会員向けのポイント施策などを組み合わせることで、リピーターを増やしやすいのも魅力です。

16-2. 手数料・端末費用

楽天ペイターミナルは、キャンペーンによって端末費が実質0円になることもあるため、導入のタイミングを見計らえば大幅にコストを抑えられます。決済手数料は2.0%台から3.24%前後まで幅があり、取扱うブランドや契約形態によって異なるのが実情です。

一方で、楽天は他のキャッシュレスサービスよりもポイント付与やキャンペーンを積極的に展開する傾向があるため、総合的に見てコスパが高いと言われることも多いです。

16-3. 楽天ポイントの活用

楽天ペイターミナルでは、楽天カードや楽天ペイの利用者が多いほど恩恵を受けやすいのが特徴です。たとえば、楽天ポイントの付与や期間限定ポイントの利用などが絡むことで、楽天ユーザーが積極的にお店を選んでくれる可能性があります。

さらに、楽天グループの他サービス(楽天市場、楽天トラベルなど)との連携施策を活用できる場合があり、総合的な集客力アップにも期待が持てます。

16-4. 向いている業種・店舗

- 楽天カードユーザーや楽天ペイユーザーが多いエリアで店舗を構える事業者

- カードやQRだけでなくEdyなどの電子マネー決済も重視したい小売店・飲食店

- 楽天のポイントプログラムを積極活用してリピーターを増やしたい事業者

第17章:おすすめ端末⑥ PayCAS Mobile

17-1. PayCAS Mobileの特徴

PayCAS Mobile(ペイキャスモバイル)は、多彩な決済方法に対応するポータブル型のオールインワン決済端末です。特に屋外や移動販売など、場所を選ばず決済を行いたい事業者に人気があります。

レシートプリンターを内蔵しており、Wi-Fiや4G通信モジュールに対応している機種が多いため、コンセントやLANケーブルがなくても決済処理ができます。

17-2. 手数料・導入コスト

クレジットカード決済手数料は2.48%程度から、QRコード決済はブランドによって2~3%台など、やや幅があります。キャンペーン期間中であれば、端末費用が数万円から無料になることもあるので要チェックです。

他社オールインワン端末より手数料が若干高めに感じられることもありますが、機能の充実ぶりや持ち運びのしやすさなど、モバイル運用を重視する店舗には魅力的な選択肢です。

17-3. 携帯性と耐久性

PayCAS Mobileの端末は、比較的コンパクトながら落下や振動に対する強度を持つ製品が多いです。屋外イベントや移動式キッチンカーで使用する際も安心感があるため、導入実績も多いとされています。

バッテリー駆動時間も長めに設定されているモデルが多いので、一日中イベント出店するようなケースでも心強い存在です。

17-4. 利用シーン

- フードトラックや屋台などの移動販売

- 野外イベントや展示会での決済ブース

- 店内会計だけでなくテーブル決済やデリバリー対応も視野に入れている飲食店

第18章:その他注目の最新端末・サービス

オールインワン決済端末は上述したものだけではありません。ここでは、他にも注目度の高い製品・サービスをいくつか取り上げます。

18-1. STORES 決済

ネットショップ作成サービス「STORES」との連携を重視したいなら、同じSTORESブランドの決済端末を検討するのも一案です。クレジットカードだけでなくQRコードや電子マネーにも対応し、実店舗とネットショップの売上データを統合管理しやすいのが特長です。

最短3営業日で導入可能というスピード感もアピールポイントですので、急いでキャッシュレス決済を導入したい事業者に向いています。

18-2. JMSおまかせサービス

JMSはジェイエムエスという会社が展開するキャッシュレス決済代行サービスです。VEGA3000シリーズなど、据置型からモバイル型まで幅広い端末をそろえています。月額費用0円、導入費用もキャンペーンで実質無料というケースがあり、かつ決済手数料が1.98%~のプランも打ち出しているため、コスパ面で評価が高いです。

18-3. CASHIER PAYMENT

CASHIER PAYMENT(キャッシャー・ペイメント)は、株式会社ユニエイムが提供するオールインワン決済端末です。A920など、持ち運びしやすいAndroidベースの端末を採用しており、クレジットカード・電子マネー・QRコード決済に対応。専用プリンターを内蔵したモデルもあるため、幅広い業態で利用可能です。

18-4. Verifone V400mやUT-P10、アルファノート製端末など

海外の決済端末メーカーとして有名なVerifone(ベリフォン)製品や、TMN(トランザクション・メディア・ネットワークス)のUT-P10、さらにアルファノート株式会社が提供する機器など、業務用の実績が豊富なハードウェアを採用しているサービスもあります。

こうした端末は、大手チェーン店や多店舗展開している事業者からの信頼が高い印象です。耐久性や決済スピード、セキュリティ性能にこだわるなら、こういったメーカーの端末を検討してみると良いでしょう。

昨今は、EC連携を見据えたキャッシュレス環境を整える方も多いです。EC連携の観点からは『飲食店のEC(ネット通販)の始め方完全ガイド!必要な準備や簡単な導入方法まで徹底解説!』の記事もおすすめです。

第19章:端末導入の流れと申込手順

19-1. 事前準備

オールインワン決済端末を導入する前に、まずは自店舗で想定する決済ブランドや利用シーンを整理しておきましょう。クレジットカードはどのブランドに対応したいのか、電子マネーは必須か、QRはどれくらいの需要があるのかなど、優先順位を明確にすることで最適なサービスを絞り込みやすくなります。

また、導入場所の通信環境(Wi-Fi、LANケーブル、4G回線など)や電源確保の有無もチェックしておきましょう。イベント出店や移動販売が多い場合は、モバイル型端末が必要になるため、キャンペーンやサポート体制も合わせて確認しておくと安心です。

19-2. 申込手順

- サービス比較・選定

複数のオールインワン決済サービスを比較し、費用や対応ブランド、導入実績などを考慮して決定します。 - 公式サイト・代理店から問い合わせ

気になるサービスの公式Webサイトや加盟店募集ページから申し込みフォームを送信。もしくは電話や代理店へ相談して条件を確認します。 - 必要書類の提出

事業内容や店舗情報、法人・個人事業主の証明書類などを準備し、審査を受けます。銀行口座の登録やクレジットカード会社との契約手続きが並行して行われることも。 - 審査・承認

書類審査と並行して、カードブランドや決済代行会社による承認手続きが進みます。 - 端末の受け取り・初期設定

承認後、端末が店舗に届くので、マニュアルに従って初期設定を行います。店舗のWi-FiやLANにつなぐか、SIMカードを挿入して通信環境を整えましょう。 - 試験決済・導入完了

テスト決済を実施し、レシートプリントやタッチ決済、QR読み取りなどが問題なく動作するか確認して導入完了です。

19-3. サポート体制の確認

端末トラブルが起きた場合のサポートや、電話・チャットなどの問い合わせ手段、交換対応のスピードなどを事前に把握しておくことが重要です。特に営業時間外や土日にトラブルが発生した際に、どの程度対応してもらえるかで安心感が大きく変わります。

第20章:飲食店・小売店・個人事業主向け導入のポイント

20-1. 飲食店での導入事例

飲食店では、レジ横に端末を固定して使うケースや、テーブル決済に対応した持ち運び型端末を導入するケースがあります。回転率が高いお店だと、タッチ決済のスピード感が重宝される反面、スタッフの操作ミスを減らす研修も必要です。

また、席でお会計が完結するテーブル決済は、お客様の満足度を高めやすいですが、端末を充電したり複数台準備したりといった手間も増えます。店舗形態に応じて最適な運用を検討しましょう。

20-2. 小売店での導入事例

アパレルや雑貨店などでは、レジ横でのクレジットカード決済がメインになりますが、近年はQRコード決済の利用を求めるお客様も増えています。特に観光地や都心部ではインバウンド需要としてAlipayやWeChat Payが必要となる場合もあります。

オールインワン端末を導入しておけば、多言語表示対応が可能な製品もあり、外国人観光客の取りこぼしを防ぐことにつながります。

20-3. 個人事業主ならではの注意点

個人事業主の場合、法人の登記簿謄本ではなく開業届や本人確認書類などを使って審査を進めることが多いです。売上規模や事業形態によっては、追加書類を求められることもあります。

また、銀行口座を事業用と個人用で分けているかどうかなども、審査スムーズ化のカギになります。申込時に提出が必要な書類や口座情報は早めに整理しておくとよいでしょう。

20-4. 補助金・キャンペーンの活用

飲食店や小売店、個人事業主でも、国や自治体のキャッシュレス導入支援策や、決済サービス各社のキャンペーンを活用すれば、端末代金や手数料を抑えられる可能性があります。特に2025年に向けて、DX推進やキャッシュレス化促進策が展開されることが予想されていますので、最新情報をこまめにチェックしてください。

第21章:オールインワン決済端末の導入費用シミュレーション

21-1. シミュレーションの重要性

オールインワン決済端末の導入を検討する際、目に見える初期費用だけで判断してしまうのは危険です。月々の決済手数料や振込手数料、キャンペーン適用の有無など、さまざまな要素が総コストに影響を与えます。ここでは、売上規模別に簡単なシミュレーション例を示しますので、参考にしてみてください。

21-2. ケース1:個人事業主(小規模サロン・月売上50万円想定)

- 導入端末:キャンペーンで端末代が0円のオールインワン決済端末

- 決済比率:キャッシュレス決済が売上の50%(25万円)と仮定

- 決済手数料率:2.5%程度

この場合、1カ月のキャッシュレス売上(25万円)× 2.5% = 6,250円が手数料としてかかります。

さらに、振込手数料が1回200円かかるとして、月4回振り込まれるなら800円。

合計で約7,050円/月ほどがキャッシュレス決済関連のコストになります。

ただし、端末代や月額費用が0円であるならば、実質的に手数料と振込手数料のみの負担というイメージです。

21-3. ケース2:中規模飲食店(月売上200万円想定)

- 導入端末:月額0円だが端末代が2万円かかったとする

- 決済比率:キャッシュレス決済が売上の60%(120万円)と仮定

- 決済手数料率:2.0%(比較的安いプランを適用)

この場合、1カ月のキャッシュレス売上(120万円)× 2.0% = 24,000円。

振込手数料や月額費は0円と仮定すれば、ランニングコストは月24,000円のみ。ただし、端末代2万円を1年(12カ月)で回収しようとすると、月1,667円を追加して考える必要があります。

よって、合計約25,667円が1カ月あたりの目安といえます。売上規模を考えると、キャッシュレス対応による顧客増や単価向上を見込めれば、十分ペイしうる金額でしょう。

21-4. 注意すべきポイント

- キャンペーンや補助金:タイミングによっては端末代や月額費が実質無料になり、全体コストが大きく変わります。

- ブランド別手数料の違い:クレジットカード・電子マネー・QRコードで手数料率が異なる場合があるので、売上比率をよく見極めてシミュレーションを行いましょう。

- 入金サイクル:日数が長いとキャッシュフローに影響しますが、最短翌日入金だと資金繰りが楽になる代わりに振込手数料が別途発生する場合もあります。

第22章:オールインワン決済端末に関するよくある質問(FAQ)

ここでは、読者の方からよく寄せられる疑問や不安をQ&A形式でまとめています。導入前に気になる点があれば、こちらを参考にしてみてください。

- 個人事業主におすすめのオールインワン決済端末は?

-

SquareターミナルやAirペイ、stera packなどが人気です。個人事業主の場合、導入コストを低く抑えたい方が多いので、キャンペーンで端末代が無料になるタイミングを狙うと良いでしょう。また、操作のシンプルさやサポート体制も確認しておくと安心です。

- 決済手数料が安いおすすめ端末は?

-

stera packはクレジットカード決済手数料が1.98%~と、比較的低水準をアピールしています。ただし、ブランドや契約条件で変動する場合が多いため、必ず見積もりを取って実際の数字を確認するようにしてください。

- 初期費用・月額費用が無料の端末を探しています。何がおすすめですか?

-

SquareやAirペイ、PAYGATEなど、多くのサービスでキャンペーンを実施しています。「端末実質無料」「月額0円」となるケースがあるため、各社の最新情報を比較検討するのが大切です。ただし、決済手数料や振込手数料は別途かかる点に注意しましょう。

- オールインワン決済端末の導入に使える補助金はある?

-

時期によっては国や自治体が、キャッシュレス・消費者還元事業や中小企業デジタル化支援などの補助金・助成金を実施していることがあります。詳細は自治体や商工会議所などに問い合わせ、あるいは各サービスの公式サイトで確認してください。

- タッチ決済対応端末のメリットは?

-

お客様がカードを端末にかざすだけで決済できるため、接触や暗証番号入力の手間が省けます。会計を迅速化し、衛生面でもメリットがあるため、今後さらに需要が高まると予想されます。

- 複数端末を導入する必要はある?

-

極端に混雑する店舗や複数カウンターがある店舗の場合、端末を複数台用意したほうが効率的です。ただし、一つの端末で多彩な決済方法をまとめて処理できるため、従来ほど多くの端末が必要になるケースは減っています。

第23章:決済端末導入時の注意点とトラブル対策

23-1. 通信環境の確保

オールインワン決済端末はネットワーク接続が必須です。Wi-Fiを使う際は、ルーターの電波が店内全域で安定しているかチェックしましょう。移動販売などでモバイル回線を利用するなら、SIMカードの通信エリアやデータ通信量の上限にも注意が必要です。

23-2. 端末破損・故障対策

持ち運びの多いモバイル端末は特に落下や水濡れなどのリスクがあります。防水・防塵性能がどの程度あるのか、耐衝撃性に優れたケースはあるのかなど、事前に確認してください。加えて、バックアップ端末を1台用意しておくと、故障時にも営業を止めずに済むでしょう。

23-3. バージョンアップとセキュリティ

キャッシュレス決済の世界は技術革新が早く、新たな決済ブランドや機能が追加されることも珍しくありません。端末のソフトウェアやファームウェアのアップデートは定期的に実行し、常に最新状態を保つことが大切です。

また、セキュリティ面でもアップデートを怠ると脆弱性が放置される可能性があります。自動アップデート設定があるかどうかなど、管理画面から確認しましょう。

23-4. サポート窓口の利用

トラブルが発生した際、すぐにサポートに連絡できる窓口があると安心です。電話やチャットの対応時間、メール対応のスピードなどは事前に把握しておくと良いでしょう。飲食店や小売店で営業時間が夜遅い場合、サポートが終了していると困ることもありますので、24時間対応かどうかチェックするのもおすすめです。

第24章:今後のキャッシュレス決済動向と決済端末選び

24-1. 政府方針・ポイント還元施策

過去に実施されたキャッシュレス・消費者還元事業のように、国や自治体が還元キャンペーンを打ち出す動きは今後も続く可能性があります。特に、2025年には大阪・関西万博が控えており、インバウンド需要にあわせたキャッシュレス推進が期待されています。海外観光客が増えると、クレジットカードやQR決済利用がさらに伸びることが見込まれるでしょう。

24-2. スマホ自体が決済端末になるトレンド

近年登場したstera tapやSquareのスマホでタッチ決済など、スマホを使ってカードの非接触決済を受け付ける仕組みが注目されています。これはオールインワン専用端末がなくても一部のクレジットカード決済ができる方法ですが、まだ対応ブランドが限られるなどの課題もあります。

ただし、今後さらなる技術進歩によって、多機能化が進む可能性は十分あります。

24-3. クラウドPOS・バックオフィス連携の重要性

会計や在庫管理、売上分析を一元管理するクラウドPOSが中小企業や個人事業主にも浸透してきました。オールインワン決済端末とクラウドPOSを組み合わせることで、紙の伝票や日次集計の手間を大幅にカットできます。

今後は、より多くのPOS・会計ソフトとのAPI連携を標準搭載するオールインワン端末が増える見込みです。

24-4. 店舗経営とキャッシュレスの最適化

キャッシュレス決済対応を進めると、お客様の利便性だけでなく店舗経営もスムーズになる傾向があります。例えば、現金管理のミスやレジ締め作業の時間を削減できたり、売上データをもとにした分析で仕入れを最適化できたりと、メリットはさまざまです。

そのため、端末選びの際は「単に手数料が安いかどうか」だけではなく、「どのように店舗全体の業務効率がアップするか」を見極めることが重要です。

第25章:端末導入のポイント総まとめ

オールインワン決済端末は、クレジットカード・電子マネー・QRコードといった多様な決済手段を一台でまかなう便利なツールです。キャッシュレス化が進行する現代において、顧客満足度向上や売上増につながる可能性が高い導入アイテムといえます。

- 導入前におさえておきたいポイント

- 決済手数料や月額費用のシミュレーション

- 端末の機能性(プリンター内蔵・タッチ決済対応など)

- 通信環境とサポート体制のチェック

- 自店舗の客層や販売スタイルに合った運用方法

- 決済手数料や月額費用のシミュレーション

- キャンペーンや補助金を活用

端末代金や手数料が大幅に抑えられるキャンペーンは頻繁に行われています。国や自治体の補助金制度と組み合わせれば、さらにコスト面の負担を減らせるかもしれません。 - 導入後のメリット

オールインワン決済端末を導入することで、会計のスピードアップ、現金管理のリスク減少、在庫や売上データの連動による業務効率化など、多くの利点が得られます。特に、複数の決済ブランドを一挙に受け入れられるので、お客様を逃さない集客にも一役買ってくれるでしょう。

これからキャッシュレス対応を始める方も、すでに個別の端末を導入していて統合を検討している方も、自店舗にピッタリのオールインワン決済端末を見つけて、日々の業務をよりスムーズにしてみてください。多様な決済ニーズに応える姿勢が、お客様からの信頼やリピーター獲得につながるはずです。

第26章:オールインワン決済端末の最新動向と将来予測

26-1. スマホが端末になる“SoftPOS”の拡大

近年、「スマートフォンやタブレットをそのまま決済端末として使う」という技術が世界的に注目されています。日本でもstera tapやSquareの「スマホでタッチ決済」といったサービスが登場しました。専用の端末を持たず、アプリとスマホのNFC機能を活用するだけでタッチ決済を受け付けられる仕組みです。

これまでは、まだ対応ブランドや機能が限定的でしたが、国際ブランドのクレジットカードや電子マネーの取り扱いがどんどん増える見込みです。SoftPOS(Software Point of Sale)と呼ばれるこの形態は、導入コストを下げられる反面、安全性や通信環境の確保などが課題とも言われています。今後の技術進化にともない、オールインワン決済端末との住み分けがさらに明確になるでしょう。

26-2. マルチ通貨・インバウンド需要への対応

2025年の大阪・関西万博や、コロナ後のインバウンド需要回復に向けて、訪日外国人観光客が持つ海外ブランドのカードや海外QR決済への対応も一段と重要になります。AlipayやWeChat Pay、銀聯(UnionPay)などへの対応を積極的に進めるオールインワン決済端末も増えてきました。

こうした国際ブランド・通貨への対応が進むほど、ますます「一台で何でも受け付ける」メリットは大きくなります。特に観光地や空港周辺、都心部の小売店では、「インバウンド対応」の有無が顧客獲得の大きなカギとなるでしょう。

26-3. IoT・クラウド連携の強化

オールインワン決済端末とクラウドPOSや在庫管理システムの連携はすでに一般化しつつありますが、今後はAIを活用した需要予測や、顧客の購買データ連動によるポイント施策の最適化など、さらに高度なデータ活用が進むと考えられます。

「レジ=情報の入り口」という位置づけがより強まり、消費者行動を分析する上での重要なデータソースとして注目度が高まるでしょう。

またDX化やクラウド連携の重要性と併せて考えたいのが、ブログ活用です。ブログの集客や活用方法を『飲食店のブログ集客の方法を大公開!来店や売上に繋げる上手な活用方法!』でまとめておりますので、ご覧ください。

第27章:実際のオールインワン決済端末の導入事例

オールインワン決済端末が実際にどのように活用されているのか、具体的な業種・業態別に見ていきます。実店舗への導入イメージを膨らませてみてください。

27-1. テイクアウト専門カフェ(小規模店舗)

背景

- 従業員はオーナー含め数名。スペースも限られていて大きなレジを置く余裕がない。

- コロナ禍以降、接触を避けたいお客様が増え、カードやQRコード決済を求められる機会が多くなった。

導入内容

- レシートプリンター内蔵のオールインワン端末「Squareターミナル」を導入。

- Wi-Fi環境を整備し、別途固定電話回線などは使わずに決済を実施。

成果

- 紙幣や小銭の受け渡しが減り、会計時間が短縮。

- ICチップやタッチ決済が使われることも増え、衛生面で安心感をアピールできた。

- 端末がコンパクトなため、カウンター周りがスッキリしてオペレーションがスムーズになった。

27-2. 焼肉店(中規模飲食店)

背景

- 客単価が比較的高く、クレジットカード利用率が高い。

- テーブル会計を実施しており、スタッフが伝票を持って移動する手間が大きかった。

導入内容

- バッテリー内蔵のオールインワン端末「stera terminal(ステラパック)」を複数台導入。

- 端末をテーブルに持参して、その場で決済。コンタクトレス決済にも対応。

成果

- 会計のためにレジまでお客様を誘導する必要がなく、サービス向上に寄与。

- 領収書もその場で発行できるため、ミスや手間が激減。

- クレジットカード決済手数料1.98%プランを活用し、費用を比較的抑えられた。

27-3. イベント出店型スイーツショップ

背景

- キッチンカーで移動販売を行い、週末ごとに異なるイベントに出店。電源やWi-Fi環境が必ずしも整っていない。

導入内容

- 「PayCAS Mobile」のモバイル型端末を導入。4G/LTE回線&内蔵バッテリーを活用。

- レシートプリンターも内蔵されているモデルを選択し、紙の領収書が必要な顧客にも対応。

成果

- どの会場でも決済可能になり、売上の取りこぼしが減少。

- QRコード決済も導入したことで、若年層や外国人観光客のニーズを取り込めた。

- バッテリーの持ちが良く、終日稼働しても途中充電の心配が少ない。

第28章:追加FAQ・トラブルシューティング

前章(第22章)のFAQに加え、さらに具体的なトラブルや疑問への対処策をまとめました。

- Q1. 通信が切れた場合はどうする?

-

まずは端末側のネットワーク状況を確認し、Wi-Fiルーターやモバイルルーターの再起動を試しましょう。4G/LTEに切り替えられる端末なら、緊急時にはそちらに切り替えるのも一手です。通信が復旧しないまま取引が中断された場合、お客様に再度決済を依頼する必要があるので、できるだけ迅速に対応しましょう。

- バッテリーが持たなくなってきたら?

-

端末のバッテリーは消耗品です。充電持ちが悪くなってきたら、メーカーや決済代行会社に連絡して交換や修理を検討しましょう。保証期間やオプションの保守プランに加入していると、交換費用を抑えられるケースがあります。

- 不正利用やチャージバック対応はどうなる?

-

基本的には、クレジットカード会社や決済代行会社が中心となって調査・対応を行います。加盟店としては、不正に使われた可能性がある場合、取引記録や防犯カメラ映像などを提出するよう求められることが多いです。高額取引の際には本人確認を徹底するなど、加盟店側でもセキュリティ対策を行うと安心です。

- オールインワン決済端末の導入に使える補助金はある?

-

時期によっては国や自治体が、キャッシュレス・消費者還元事業や中小企業デジタル化支援などの補助金・助成金を実施していることがあります。詳細は自治体や商工会議所などに問い合わせ、あるいは各サービスの公式サイトで確認してください。

- 決済ブランドをあとから追加することはできる?

-

多くの場合、追加契約(ブランドごとの加盟店申請)を行うことで対応可能です。ただし、利用開始までに数週間かかるケースもあるため、繁忙期に間に合うよう早めに手続きしておくと良いでしょう。

Q1. 通信が切れた場合はどうする?

A. まずは端末側のネットワーク状況を確認し、Wi-Fiルーターやモバイルルーターの再起動を試しましょう。4G/LTEに切り替えられる端末なら、緊急時にはそちらに切り替えるのも一手です。通信が復旧しないまま取引が中断された場合、お客様に再度決済を依頼する必要があるので、できるだけ迅速に対応しましょう。

Q2. バッテリーが持たなくなってきたら?

A. 端末のバッテリーは消耗品です。充電持ちが悪くなってきたら、メーカーや決済代行会社に連絡して交換や修理を検討しましょう。保証期間やオプションの保守プランに加入していると、交換費用を抑えられるケースがあります。

Q3. 不正利用やチャージバック対応はどうなる?

A. 基本的には、クレジットカード会社や決済代行会社が中心となって調査・対応を行います。加盟店としては、不正に使われた可能性がある場合、取引記録や防犯カメラ映像などを提出するよう求められることが多いです。高額取引の際には本人確認を徹底するなど、加盟店側でもセキュリティ対策を行うと安心です。

Q4. 決済ブランドをあとから追加することはできる?

A. 多くの場合、追加契約(ブランドごとの加盟店申請)を行うことで対応可能です。ただし、利用開始までに数週間かかるケースもあるため、繁忙期に間に合うよう早めに手続きしておくと良いでしょう。

第29章:キャッシュレス社会への移行における日本の課題と展望

29-1. 現金文化の根強さ

日本は世界的に見ても現金主義が長く続いてきた国です。そのため、高齢者層や一部の地域ではいまだに現金決済が主流であり、キャッシュレス対応を拒むお客様も存在します。完全に現金対応をなくすのは難しいケースが多いでしょう。

29-2. 中小企業の負担感

中小企業や個人事業主にとっては、キャッシュレス決済の手数料や導入コストが負担に感じられることがあります。一方で、政府や自治体が補助金・助成金を提供するなど、導入のハードルを下げる施策も進められています。今後も政策面での支援が続くことが期待されています。

29-3. インフラの整備とセキュリティ

キャッシュレスを安定して運用するためには、通信インフラやセキュリティ対策が欠かせません。地方や離島などでは通信環境が整わないところもあり、導入できるサービスが限られる場合があります。セキュリティに関しても、事業者側と決済代行会社側の両面で対策を強化していく必要があります。

29-4. DX(デジタルトランスフォーメーション)の波

キャッシュレス導入をきっかけに、POSシステムのクラウド化やオンライン予約・デリバリー連携など、店舗DXが一気に加速する事例が増えています。デジタルを活用して業務効率や顧客満足度を高めようとする動きは、今後も勢いを増していくでしょう。

第30章:今後のキャッシュレス時代に向けて

ここまで、オールインワン決済端末の基本から具体的なサービス比較、導入事例、最新動向、そして日本におけるキャッシュレス化の課題や展望について幅広く解説してきました。

キャッシュレス決済のメリットは、単に「支払い方法の幅を広げる」だけではありません。経営者・店舗側にとっては売上管理や在庫管理の効率化、顧客データの活用によるリピート施策の強化など、総合的な店舗運営力の向上につなげる可能性を秘めています。

一方で、初期投資や手数料、端末トラブル時のリスクなどもあるため、実際に導入する際は慎重なシミュレーションが必要です。しかし、各社が提供するキャンペーンや補助金を賢く活用すれば、導入コストを抑えることも十分可能となっています。

オールインワン決済端末自体も、今後さらに性能アップや機能追加が進むでしょう。非接触決済やQRコード決済はもちろん、スマホを使ったSoftPOSや、さらにはマイナンバーカードとの連携など、新しい技術が次々と誕生する見込みです。

最終的には「自店舗のお客様にとって、どの支払い手段が利便性が高いか」を軸に判断することが大切です。小さな一歩かもしれませんが、キャッシュレス対応を進めることで、顧客満足度と店舗オペレーションの両面で大きな成果を得られる可能性があります。本記事が、オールインワン決済端末選びやキャッシュレス化推進のヒントになれば幸いです。

今後のキャッシュレス時代の進展を見据えながら、ぜひ自社に最適な導入方法を探ってみてください。みなさまの店舗経営が、よりスムーズかつ魅力的なものになることを心から応援しています。